▼目次

FIFO(First-In-First-Out)

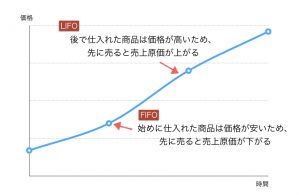

inventory(棚卸資産)の評価方法。先に仕入れたものから先に売る、先入先出法のこと。

物の値段が上がるインフレ状況下では、先に仕入れた商品の方が安いため、FIFOで評価するとCOGS(売上原価)が低くなり、結果、gross profit(売上総利益)は高くなる。

一方で、後に仕入れた高い商品が在庫として残るので、inventory(棚卸資産)が高くなる。

【類義語】LIFO(Last-In-First-Out):後に仕入れたものから先に売る、後入先出評価方法。

Finance Lease(Capital Lease)

物を使用する権利と使用料(リース料)を取引するリースの会計処理の1つ。いわば「お金を借りて物を買い、使いながら返済していく」こと。

例えば、1,000万円の物件を120万円×10回のFinance Leaseで借りた場合、asset(資産)と liability(負債)両方に1,200万円を計上。リース料を支払う毎に、100万(元本)をリース債務の返済としてliability(負債)から減額、20万(利息分)を支払利息として処理する。

【類義語】Operating Lease:通常のレンタル契約。支払リース料はRent expense(費用)に計上。

Fixed charge coverage ratio

Fixed charge coverage ratioとは、企業の経営指標の1つ。利子やリース料、保険料など、操業度合に関わらず一定額で生じる固定費用を支払う能力を示す。債権者が債務者の信用力(債務を支払えるか、既に多くの債務を負っていないか等)を測るために使われることが多い。具体的には、以下の通り計算される。

【類義語】interest coverage ratio:企業の債務支払能力を測る指標。